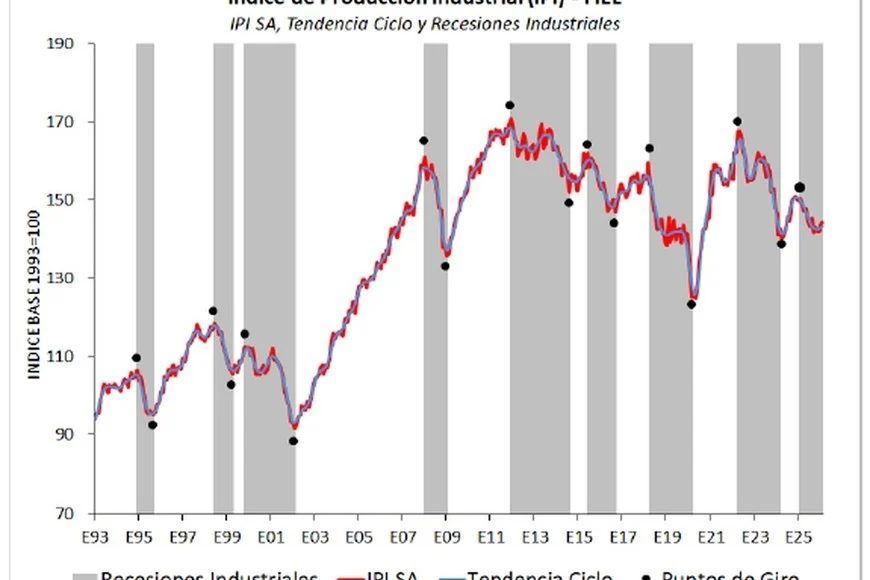

La actividad fabril en Argentina atraviesa un período complejo, caracterizado por una caída sostenida, si bien se observan ligeros indicios de estabilización, según los datos más recientes de la Fundación de Investigaciones Económicas Latinoamericanas (FIEL). En febrero de 2026, la actividad industrial retrocedió 3,9% en la comparación interanual.

Este resultado subraya una tendencia negativa prolongada, dado que el Índice de Producción Industrial (IPI) acumula ocho meses de contracción. No obstante, la medición desestacionalizada mostró una leve mejora del 0,5% respecto a enero, lo que representa el segundo mes consecutivo con signo positivo en esta métrica particular.

Contexto macroeconómico y política monetaria

Esta coyuntura se da en un marco donde el equipo económico liderado por Luis Caputo comienza a dar señales orientadas a la reactivación de la economía, incluso si esto implica prolongar el sendero de la desinflación. En este sentido, la tasa de referencia del Banco Central de la República Argentina (BCRA) se ubica en el 29% nominal anual (TNA), lo que representa una reducción de 4 puntos respecto al nivel de diciembre.

El ministro de Economía estimó, además, que las exportaciones del agro podrían totalizar US$ 42.000 millones en el escenario más optimista. Esto implicaría ingresos adicionales de entre US$ 3.700 millones y US$ 8.700 millones en comparación con los US$ 33.200 millones registrados en 2025. Este gesto de Caputo ha alentado la especulación en el mercado sobre una mayor flexibilización monetaria para dinamizar la actividad.

Comportamiento dispar entre los sectores

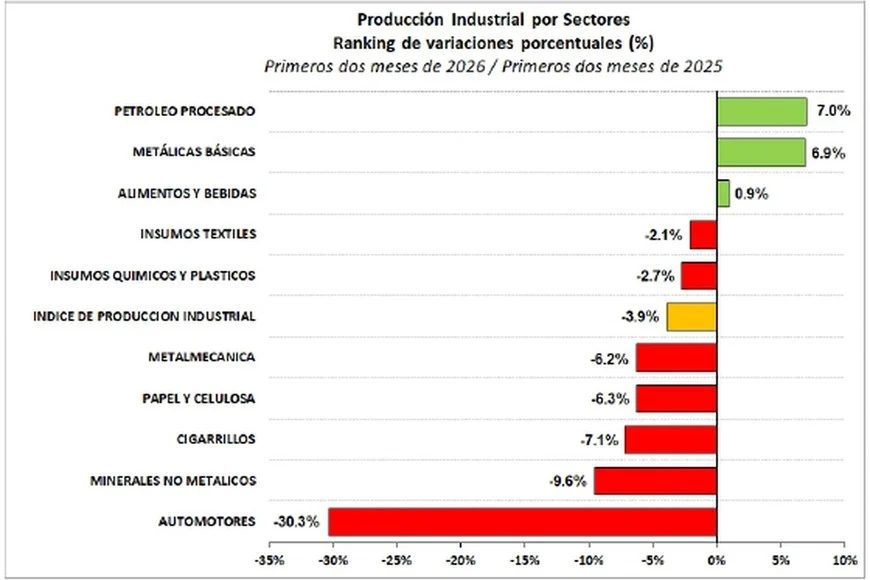

El informe de FIEL, elaborado por los economistas Juan Luis Bour y Daniel Artana, revela una brecha significativa en el desempeño de los distintos sectores productivos industriales durante el primer bimestre del año. En el extremo positivo, la refinación de petróleo lidera el ranking de crecimiento con una mejora acumulada del 7%, seguida de cerca por las industrias metálicas básicas, con un avance del 6.9%.

La metalmecánica básica, eslabón inicial de la industria pesada que transforma materias primas metálicas como láminas, tubos o barras de hierro, acero y aluminio en piezas o estructuras, muestra una dinámica robusta. Contrariamente, el sector automotriz sigue siendo el más afectado, registrando un retroceso del 30,3% en la producción de automóviles en lo que va del año, producto de la contracción en las exportaciones y las ventas en el mercado interno.

Otros rubros, como los minerales no metálicos (-9.6%) y la metalmecánica (-6.2%), también exhiben retrocesos que superan la media industrial.

Economía y empleo en las Pymes industriales

Si bien FIEL no proporciona datos específicos o desglosados sobre el empleo en las pequeñas y medianas empresas (Pymes), el informe advierte sobre condiciones que afectan directamente la sostenibilidad de estas unidades productivas. Se mencionan los desafíos del contexto local en materia de competencia y la debilidad de la demanda que enfrenta la industria.

Esta merma en el mercado interno, sumada a una contracción del 18,3% en la producción de bienes de capital —explicada por un menor nivel de fabricación de utilitarios y maquinaria agrícola—, sugiere un entorno de baja inversión que impacta negativamente en la creación y el sostenimiento del empleo industrial de pequeña y mediana escala.

Competitividad y factores externos

En relación con la exposición sectorial ante la apertura económica, el informe de FIEL se enfoca en la producción física, pero destaca que la industria argentina enfrenta retos significativos de competencia en el ámbito local. La presión competitiva se evidencia en los sectores de bienes de consumo durable, que sufrieron una merma del 15,8% a causa de la caída en la producción de automóviles y bienes durables del hogar.

Esta vulnerabilidad se ve agravada por factores externos, como el potencial impacto del conflicto en Medio Oriente sobre los costos directos de la energía e indirectos asociados a la logística de insumos y bienes finales. Este escenario encarece la estructura de costos de los productores nacionales, complejizando su capacidad de competir con importaciones.

Perspectivas y desafíos de la recuperación

Desde una perspectiva macroeconómica, la Argentina parece haber encontrado un piso en su caída industrial, si bien la fase de salida no se presenta dinámica. El informe de FIEL identifica que en septiembre de 2025 se anotó el mínimo de actividad, configurando un potencial punto de giro (valle) de la recesión industrial.

No obstante, la situación socioeconómica invita a la cautela, dado que las señales relativas al inicio de una fase de recuperación aún resultan débiles y la mejora no se ha extendido de manera uniforme a todos los sectores. En síntesis, la industria exhibe un modesto avance comparado y una baja difusión de la mejora, operando todavía en un marco de fragilidad del consumo y desafíos logísticos globales.

Rafaela: millonaria inversión para la renovación de un tramo clave del sistema cloacal

Rafaela verá una importante mejora en su infraestructura sanitaria con la renovación del colector cloacal sobre Bulevar Santa Fe, una obra que se ejecutará con tecnología sin zanjeo para minimizar el impacto. Esta intervención, impulsada por el Gobierno de Santa Fe, forma parte de un plan provincial que prevé inversiones superiores a los 2.600 millones…

Obras por 40 millones de pesos en la Escuela Nº 1 de Nogoyá

El Gobierno de Entre Ríos ejecuta en la Escuela Nº 1 «Carlos María de Alvear» de Nogoyá una obra de impermeabilización y optimización de desagües pluviales, con una inversión provincial de 40 millones de pesos. Los trabajos tienen como objetivo principal solucionar las filtraciones y anegamientos que afectan al histórico establecimiento, mejorando las condiciones edilicias…